ผู้เขียน:

Laura McKinney

วันที่สร้าง:

5 เมษายน 2021

วันที่อัปเดต:

1 กรกฎาคม 2024

เนื้อหา

เลเวอเรจจากการดำเนินงานคือการวัดผลกำไรที่ บริษัท สร้างขึ้นจากต้นทุนคงที่ ยิ่ง บริษัท สร้างกำไรจากต้นทุนคงที่ได้มากเท่าใดอัตราส่วนของภาระหนี้จากการดำเนินงานก็จะสูงขึ้นเท่านั้น เลเวอเรจในการดำเนินงานสามารถคำนวณได้ตามสูตรที่แตกต่างกัน แต่วิธีที่พบบ่อยที่สุดคือการคำนวณอัตราความผันผวนของมาร์จิ้นกับอัตราการเปลี่ยนแปลงของกำไรจากธุรกิจ

ขั้นตอน

ส่วนที่ 1 จาก 3: การคำนวณการใช้ประโยชน์จากการดำเนินงาน

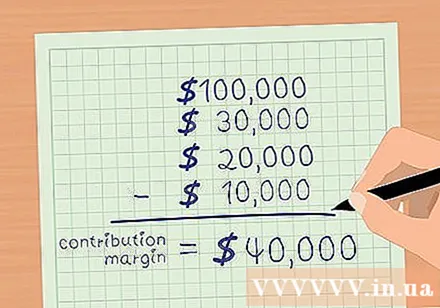

ส่วนต่างเงินสมทบ ส่วนต่างคือรายได้รวมลบด้วยต้นทุนผันแปร ต้นทุนผันแปรคือต้นทุนที่เพิ่มขึ้นตามปริมาณการขายแต่ละครั้ง ต้นทุนสินค้าค่านายหน้าและค่าจัดส่งเป็นต้นทุนผันแปรพื้นฐานบางส่วน ลบยอดขายรวมของคุณจากต้นทุนผันแปรเพื่อคำนวณกำไรของคุณ

- ตัวอย่างเช่นสมมติว่า บริษัท ABC มียอดขายรวม 100,000 USD ในเดือนธันวาคม 2015 ต้นทุนผันแปร ได้แก่ ต้นทุนสินค้า - 30,000 USD; คอมมิชชั่น - 20,000 USD; ค่าจัดส่ง - 10,000 USD

- ยอดคงเหลือของเบี้ยประกันภัยคือ

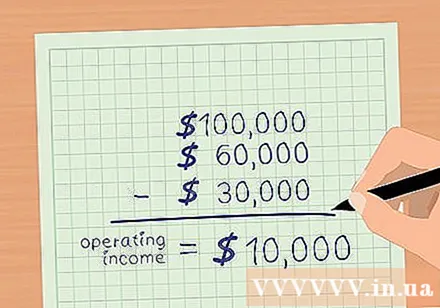

คำนวณกำไรจากธุรกิจ กำไรจากการดำเนินงานคือรายได้รวมลบด้วยค่าใช้จ่ายในการดำเนินงานทั้งหมดยกเว้นดอกเบี้ยและภาษี หากหักต้นทุนผันแปรแล้วให้ลบต้นทุนคงที่เพื่อคำนวณกำไรจากธุรกิจ ค่าใช้จ่ายคงที่ ได้แก่ ค่าโฆษณาค่าประกันค่าเช่าค่าบริการ (ค่าไฟฟ้าน้ำ ฯลฯ ) และค่าจ้าง- สมมติว่าต้นทุนคงที่ของ บริษัท ABC มี: การโฆษณา - $ 2,000; ประกันภัย - 5,000 USD; เช่า - 3,000 USD; บริการ - 2,000 เหรียญ; เงินเดือน - 18,000 เหรียญ

- ต้นทุนคงที่ทั้งหมดคือ 30,000 เหรียญ

- กำไรจากการดำเนินงานคือรายได้รวมลบด้วยต้นทุนผันแปรและต้นทุนคงที่

- สำหรับ บริษัท ABC มีรายได้รวม 100,000 USD ต้นทุนผันแปรคือ 60,000 เหรียญและต้นทุนคงที่ 30,000 เหรียญ

- ดังนั้นกำไรจากธุรกิจของ ABC =

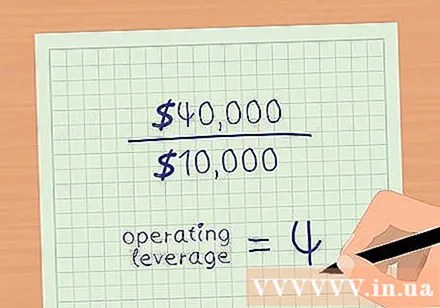

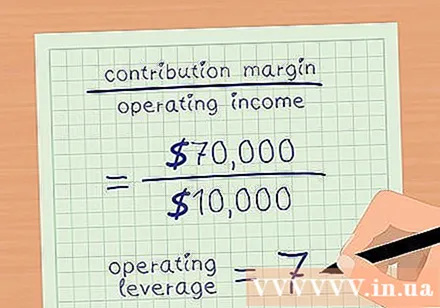

การใช้ประโยชน์จากการดำเนินงาน แบ่งยอดค้ำประกันด้วยกำไรจากธุรกิจ ย้อนกลับไปที่ตัวอย่างข้างต้น บริษัท ABC มีกำไร 40,000 USD และกำไรจากธุรกิจ 10,000 USD- เลเวอเรจจากการดำเนินงาน = มาร์จิ้น / กำไรจากการดำเนินงาน

- เลเวอเรจในการดำเนินงานของ บริษัท ABC คือ 4

ส่วนที่ 2 จาก 3: การวิเคราะห์ดัชนีเลเวอเรจที่ใช้งานได้

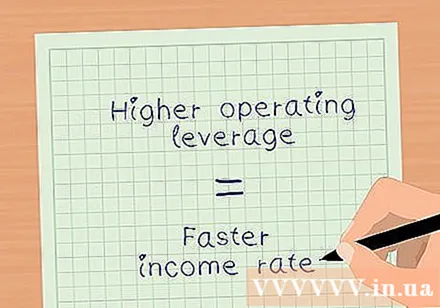

ประเมินผลตอบแทนด้วยการวัดการใช้ประโยชน์จากการดำเนินงาน เลเวอเรจจากการดำเนินงานจะบอกให้คุณทราบว่ากำไรสุทธิจากธุรกิจของคุณเพิ่มขึ้นเร็วแค่ไหนเมื่อมียอดขายในตัวอย่างข้างต้นเลเวอเรจจากการดำเนินงานของ บริษัท ABC เท่ากับ 4 ซึ่งหมายความว่ากำไรสุทธิจากการดำเนินงานเติบโตขึ้น 4 เท่าของรายได้ อย่างไรก็ตามจำนวนนี้แตกต่างกันไปขึ้นอยู่กับอัตราส่วนของต้นทุนคงที่และต้นทุนผันแปร- ยิ่งต้นทุนคงที่สูงขึ้นตามเปอร์เซ็นต์ของต้นทุนรวมก็จะยิ่งมีเลเวอเรจในการดำเนินงานของคุณมากขึ้น

- เลเวอเรจจากการดำเนินงานที่สูงขึ้นหมายถึงรายได้สุทธิของคุณเติบโตในอัตราที่เร็วขึ้น

วิเคราะห์ผลกระทบของต้นทุนคงที่ที่สูงขึ้นและลดลง บริษัท XYZ มีรายได้และส่วนต่างเท่ากับยอดค้ำประกันกับ บริษัท ABC (รายได้ = 100,000 เหรียญสหรัฐกำไรจากธุรกิจ = 10,000 เหรียญสหรัฐ) อย่างไรก็ตามต้นทุนผันแปรของ บริษัท XYZ คือ 30,000 ดอลลาร์และต้นทุนคงที่ 60,000 ดอลลาร์

- ยอดคงเหลือของเบี้ยประกันภัยคือ

- กำไรสุทธิจากธุรกิจคือ.

- เลเวอเรจจากการดำเนินงาน = มาร์จิ้น / กำไรจากการดำเนินงาน

- .

- ดังนั้นกำไรสุทธิจากธุรกิจของ บริษัท XYZ จึงเพิ่มขึ้น 7 เท่าเมื่อเทียบกับยอดขาย

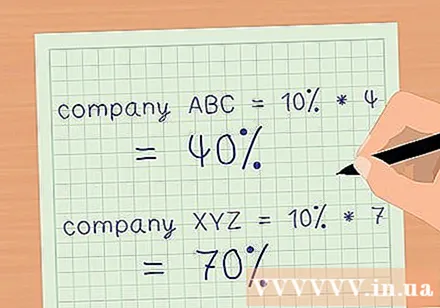

กำหนดผลกระทบของการเติบโตของรายได้ต่ออัตรากำไร ใช้เลเวอเรจจากการดำเนินงานเพื่อคำนวณอัตรากำไรที่จะเพิ่มขึ้นเมื่อยอดขายเพิ่มขึ้น เพิ่มเลเวอเรจจากการดำเนินงานของคุณด้วยเปอร์เซ็นต์ของยอดขายที่เพิ่มขึ้น นี่คือเปอร์เซ็นต์ที่คุณสามารถประมาณระยะขอบของคุณจะเพิ่มขึ้น

- สมมติว่าทั้งสอง บริษัท ในตัวอย่างข้างต้นทั้งสองมียอดขายเพิ่มขึ้น 10%

- บริษัท ABC ที่มีเลเวอเรจจากการดำเนินงานเท่ากับ 4 อัตรากำไรสุทธิจะเพิ่มขึ้น 40% โดยมียอดขายเพิ่มขึ้น 10%

- บริษัท XYZ ที่มีเลเวอเรจจากการดำเนินงานเท่ากับ 7 อัตรากำไรสุทธิจะเพิ่มขึ้น 70% โดยมียอดขายเพิ่มขึ้น 10%

- ด้วยเหตุนี้คุณสามารถใช้เลเวอเรจจากการดำเนินงานเพื่อคำนวณผลกระทบของการเปลี่ยนแปลงรายได้อย่างรวดเร็วต่อความสามารถในการทำกำไรสุทธิของธุรกิจของคุณโดยไม่ต้องจัดทำงบการเงินโดยละเอียด

ส่วนที่ 3 ของ 3: การประเมินความเสี่ยงด้วยการใช้ประโยชน์จากการดำเนินงาน

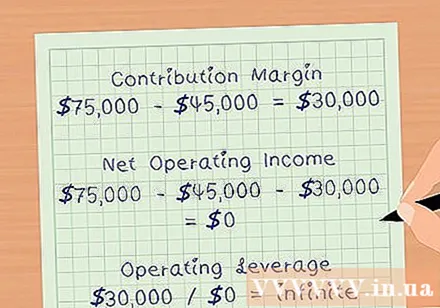

กำหนดจุดคุ้มทุนของคุณ จุดคุ้มทุนคือจำนวนรายได้ที่ทำได้เพียงพอที่จะครอบคลุมต้นทุนการดำเนินงานซึ่งรวมถึงต้นทุนคงที่และต้นทุนผันแปรทั้งหมด เมื่อถึงจุดคุ้มทุนอัตรากำไรของคุณคือ 0 USD ดังนั้นการใช้ประโยชน์จากการดำเนินงานจึงไร้ขีด จำกัด เลเวอเรจจากการดำเนินงานจะเพิ่มขึ้นเมื่อคุณเข้าใกล้จุดคุ้มทุนมากขึ้น

- ตัวอย่างเช่นสมมติว่า บริษัท ABC ในตัวอย่างข้างต้นมียอดขาย 75,000 ดอลลาร์ต้นทุนผันแปร 45,000 ดอลลาร์และต้นทุนคงที่ 30,000 ดอลลาร์

- รับประกันระยะขอบ

- กำไรสุทธิจากธุรกิจจะเป็น

- เลเวอเรจในการดำเนินงานจะเป็น

ประเมินโปรไฟล์ความเสี่ยงของ บริษัท เลเวอเรจจากการดำเนินงานสูงหมายความว่า บริษัท สามารถเพิ่มผลกำไรได้อย่างมากเมื่อยอดขายเพิ่มขึ้น อย่างไรก็ตามการใช้ประโยชน์จากการดำเนินงานที่สูงยังหมายความว่า บริษัท ลงทุนเงินจำนวนมากในต้นทุนคงที่เช่นเครื่องจักรอสังหาริมทรัพย์และค่าจ้าง หากเศรษฐกิจชะลอตัวและรายได้ลดลง บริษัท จะไม่มีโอกาสมากนักที่จะลดต้นทุนเพื่อรักษาความสามารถในการทำกำไร

- นี่คือเหตุผลที่นักลงทุนควรระมัดระวังเมื่อลงทุนใน บริษัท ที่มีเลเวอเรจในการดำเนินงานสูง

ใช้เลเวอเรจของคุณในการทำงานอย่างรอบคอบ เนื่องจากบางครั้งเลเวอเรจจากการดำเนินงานสามารถบิดเบือนความสามารถของ บริษัท ในการเพิ่มอัตรากำไร ตัวอย่างเช่น บริษัท ที่มีเลเวอเรจจากการดำเนินงาน 7 แห่งควรจะสามารถเพิ่มอัตรากำไรได้เจ็ดเท่าของรายได้ แต่ในความเป็นจริงในการเพิ่มรายได้ บริษัท อาจต้องการแรงงานเพิ่มขึ้นหรือขยายพื้นที่ ต้นทุนของกิจกรรมนี้จะเพิ่มต้นทุนคงที่และด้วยเหตุนี้อัตรากำไรของ บริษัท จะไม่เพิ่มขึ้นตามที่คาดไว้จากการใช้ประโยชน์จากการดำเนินงาน โฆษณา