ผู้เขียน:

Randy Alexander

วันที่สร้าง:

4 เมษายน 2021

วันที่อัปเดต:

26 มิถุนายน 2024

เนื้อหา

ภายใต้ปัจจัยพื้นฐานทางเศรษฐกิจเหล่านี้หาก บริษัท ลดราคาผลิตภัณฑ์ก็จะขายสินค้าได้มากขึ้น อย่างไรก็ตามนั่นก็หมายความว่า รับเงินน้อยลงสำหรับผลิตภัณฑ์เพิ่มเติมที่ขายได้. "รายได้พิเศษ" หรือรายได้ที่เกิดจากการขายผลิตภัณฑ์เพิ่มเติมนี้เรียกว่ารายได้ส่วนเพิ่มและคำนวณโดยใช้สูตรง่ายๆดังนี้: อัตรารายได้ = (การเปลี่ยนแปลงรายได้รวม) / (การเปลี่ยนแปลงหน่วยของผลิตภัณฑ์ที่ขายเพิ่มเติม)

ขั้นตอน

ส่วนที่ 1 จาก 3: ใช้สูตรคำนวณรายได้ส่วนเพิ่ม

กำหนดจำนวนสินค้าที่ขาย โดยทั่วไปการคำนวณรายได้ส่วนเพิ่มจะต้องค้นหาตัวแปรที่เฉพาะเจาะจงและกำหนดได้ง่ายและอื่น ๆ ที่อาจต้องประมาณ หากต้องการหายอดขายเล็กน้อยสำหรับผลิตภัณฑ์หนึ่ง ๆ คุณต้องกำหนดจำนวนผลิตภัณฑ์ที่ขาย คุณควรใช้เพียงผลิตภัณฑ์เดียวเพื่อการคำนวณที่ชัดเจนอย่าใช้ผลิตภัณฑ์ทั้งหมดของ บริษัท ที่ขาย

- คอยติดตามตัวอย่างง่ายๆต่อไปนี้ สมมติว่า บริษัท Kim's Soda ซึ่งเป็นองค์กรระดับภูมิภาคขนาดเล็กและขนาดกลางผลิตโซดา 3 ประเภท ได้แก่ องุ่นส้มและเบียร์ ในไตรมาสแรกของปีนี้คิมขายน้ำองุ่น 100 กระป๋องน้ำส้ม 200 กระป๋องและเบียร์ 50 กระป๋อง เราจะพบยอดขายกระป๋องโซดาสีส้มเล็กน้อยโดยใช้ยอดขายสำหรับสินค้านี้โดยเริ่มต้นด้วยจำนวน 200 กระป๋อง

- โปรดทราบว่าในทางปฏิบัติคุณอาจต้องใช้รายงานสินค้าคงคลังภายในของ บริษัท หรือรายงานการขายเพื่อกำหนดจำนวนสินค้าที่ขายได้จริง

ค้นหารายได้ที่เกิดจากการขายผลิตภัณฑ์เหล่านี้ ถัดไปคือการกำหนดยอดขายทั้งหมดที่เกิดจากการขายผลิตภัณฑ์ที่คุณคำนวณข้างต้น หากคุณทราบราคาสินค้าที่ขายคุณจะคำนวณได้ง่ายขึ้นเพียงแค่คูณจำนวนสินค้าที่ขายด้วยราคาสินค้า- ในตัวอย่างของเราสมมติว่าคิมขายดีในโซดาระดับพรีเมี่ยมโซดาส้มจึงมีราคา 2 เหรียญต่อกระป๋อง ในกรณีนี้การหายอดขายโซดาขายเป็นเรื่องง่าย: 200 × 2 = 400 ดอลลาร์.

- ในความเป็นจริงคุณสามารถดูรายละเอียดแหล่งที่มาของรายได้โดยละเอียดจากรายงานรายได้ขององค์กร รายละเอียดของรายได้นี้จะขึ้นอยู่กับขนาดของ บริษัท และจำนวนผลิตภัณฑ์ที่ขาย แต่ตัวเลขเหล่านี้อาจไม่ได้สะท้อนถึงยอดขายของผลิตภัณฑ์ที่ขายได้อย่างถูกต้อง แต่โดยหลักแล้วจะสะท้อนถึง ขายตามหมวดหมู่สินค้าที่ขาย

กำหนดราคาสำหรับผลิตภัณฑ์เพิ่มเติมแต่ละรายการที่ขาย มันค่อนข้างซับซ้อนที่นี่ เมื่อถึงจุดนี้คุณต้องกำหนดราคาที่จะลดลงเพื่อขายสินค้าอีก 1 หน่วย ในสถานการณ์สมมติ (ตัวอย่างเช่นหากคุณกำลังแก้ปัญหาเศรษฐศาสตร์ในชั้นเรียน) ข้อมูลนี้มักจะได้รับ อย่างไรก็ตามในความเป็นจริงบางครั้งนักวิเคราะห์ตลาดใช้เวลาและความพยายามอย่างมากในการค้นหาข้อมูลนี้- ในตัวอย่างของเราสมมติว่า บริษัท เปลี่ยนราคาโซดาจาก 2 เหรียญเป็น 1,95 ดอลลาร์และคิมขายโซดาเพิ่มได้อีก 1 กระป๋อง ในตอนนี้จำนวนกระป๋องโซดาที่ขายได้ทั้งหมดจะอยู่ที่ 201

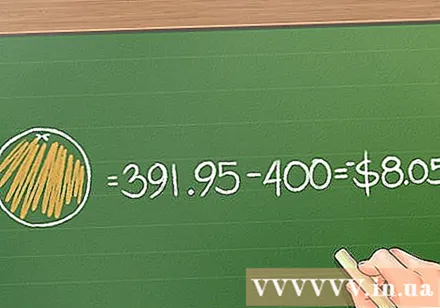

หารายได้จากจำนวนสินค้าที่ขายในราคาใหม่ เกือบเสร็จแล้ว จากนั้นคำนวณรายได้ที่เกิดจากการขายผลิตภัณฑ์ในราคาใหม่ (อาจต่ำกว่า) หมายเหตุในการคำนวณยอดขายเราจะคูณราคาด้วยจำนวนผลิตภัณฑ์ที่ขาย- ในตัวอย่างด้านบนยอดขายโซดาสีส้ม 201 กระป๋องที่ราคา 1.95 ดอลลาร์คือ 201 × 1.95 = 391.95 ดอลลาร์.

หารส่วนแบ่งของการเปลี่ยนแปลงในยอดขายทั้งหมดด้วยการเปลี่ยนแปลงจำนวนผลิตภัณฑ์ที่ขายได้ (1) ตอนนี้คุณทราบยอดขายปัจจุบันและรายได้ที่มาจากการลดราคาสินค้าเพื่อขายสินค้าเพิ่มอีกหนึ่งหน่วยคุณสามารถคำนวณยอดขายรวมโดยหารยอดขายทั้งหมดด้วยจำนวนผลิตภัณฑ์ที่ขายไปแล้ว การขาย (ในกรณีนี้คือ 1 หน่วยของผลิตภัณฑ์) กล่าวอีกนัยหนึ่งคือลบยอดขายใหม่ออกจากยอดขายเก่าเพื่อหารายได้ส่วนเพิ่ม

- ในตัวอย่างข้างต้นเราสามารถคำนวณรายได้ส่วนเพิ่มโดยการหักยอดขายจากการขายโซดาในราคา 2 เหรียญ / กระป๋องจากยอดขายที่ 1.95 เหรียญ / กระป๋องดังนี้ 391.95 - 400 = -8.05 đô.

- เนื่องจากจำนวนผลิตภัณฑ์ที่ขายเพิ่มเติมคือ 1 หน่วยจึงไม่จำเป็นต้องหารยอดขายที่เพิ่มขึ้นด้วยจำนวนผลิตภัณฑ์เพิ่มเติม อย่างไรก็ตามในกรณีที่ราคาที่ลดลงส่งผลให้มีการขายผลิตภัณฑ์มากกว่า 1 หน่วยคุณจำเป็นต้องหารยอดขายเพิ่มเติมด้วยการเปลี่ยนแปลงจำนวนสินค้าที่ขายได้

ส่วนที่ 2 จาก 3: การใช้มูลค่ารายได้ส่วนเพิ่ม

หลีกเลี่ยงการใช้มูลค่ารายได้รวมติดลบ โดยทั่วไป บริษัท ต่างๆต้องการขายสินค้าเพื่อเพิ่มยอดขายให้สูงที่สุดโดยการหาสมดุลที่ดีที่สุดระหว่างราคาขายและยอดขายรวม หากการเปลี่ยนแปลงราคาส่งผลให้ส่วนต่างราคาติดลบจะไม่ทำกำไรเลยแม้ว่าจะขายสินค้าได้มากขึ้นก็ตาม นั่นเป็นเพราะ บริษัท สามารถทำเงินได้มากขึ้นโดยขายสินค้าจำนวนน้อยลงในราคาที่สูงขึ้น

- ลองดูตัวอย่างข้างต้นอีกครั้ง: รายได้ส่วนเพิ่มจากการขาย 201 กระป๋องเทียบกับโซดา 200 กระป๋องเท่ากับ -8.05 ดอลลาร์ ซึ่งหมายความว่าคิมสูญเสียเงิน 8.05 ดอลลาร์ที่ บริษัท จะได้รับจากการขายในราคา 2 ดอลลาร์ต่อกระป๋อง หากไม่มีเหตุผลที่น่าสนใจอื่นให้ทำเช่นนั้น Kim อาจจะไม่เปลี่ยนราคาขาย

เปรียบเทียบต้นทุนส่วนเพิ่มเพื่อกำหนดศักยภาพของดอกเบี้ย ในทางเศรษฐศาสตร์ บริษัท ที่เพิ่มความสมดุลระหว่างราคาขายและยอดขายมักจะบรรลุระดับของปริมาณการขายโดยที่ "รายได้ส่วนเพิ่มเท่ากับต้นทุนส่วนเพิ่ม" เหตุผลความแตกต่างระหว่าง ค่าใช้จ่ายทั้งหมด และ รายได้รวม ยิ่งสายผลิตภัณฑ์มีขนาดใหญ่ บริษัท ก็จะมีกำไรมากขึ้น

- อย่างที่คุณสามารถจินตนาการได้ว่าต้นทุนส่วนเพิ่มคือต้นทุนที่ บริษัท ใช้เพื่อผลิตผลิตภัณฑ์เพิ่มอีก 1 หน่วย เช่นเดียวกับรายได้ส่วนเพิ่มต้นทุนส่วนเพิ่มจะคำนวณโดยหารการเปลี่ยนแปลงของต้นทุนส่วนเพิ่มทั้งหมดด้วยการเปลี่ยนแปลงปริมาณของผลิตภัณฑ์เพิ่มเติมที่ผลิตได้

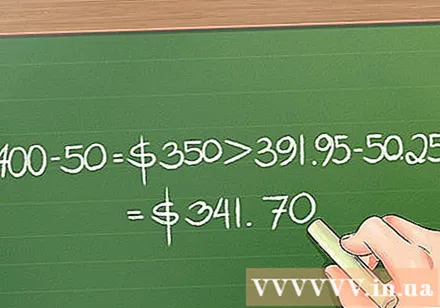

- ในตัวอย่างของเราสมมติว่า Kim มีต้นทุน 0.25 ดอลลาร์ในการผลิตโซดาแต่ละกระป๋องในกรณีนี้ต้นทุนในการผลิต 200 กระป๋องจะเท่ากับ 0.25 × 200 = 50 ดอลลาร์และต้นทุนในการผลิตกระป๋อง 201 กระป๋องจะเท่ากับ 0.25 × 201 = 50.25 ดอลลาร์ซึ่งเห็นได้ชัดว่าต้นทุนแตกต่างกันที่นี่ คือ 0.25 ดอลลาร์ และตามที่ระบุไว้ข้างต้นยอดขายรวม 200 กระป๋องคือ 400 ดอลลาร์และยอดขายทั้งหมด 201 กระป๋องเท่ากับ 391.95 ดอลลาร์ ดังนั้นตั้งแต่ $ 400 - 50 = $ 350 มากกว่า $ 391.95 - 50.25 = $ 341.70 เราสามารถสรุปได้ การขาย 200 กระป๋องในราคา 2 เหรียญต่อกระป๋องนั้นทำกำไรได้มากกว่า.

ใช้รายได้ส่วนเพิ่มเพื่อวางแผนการผลิตสำหรับ บริษัท ของคุณ ในความเป็นจริง บริษัท ต่างๆใช้การคำนวณรายได้ส่วนเพิ่มเพื่อกำหนดปริมาณของผลิตภัณฑ์ที่จะผลิตและระดับราคาที่สอดคล้องกันเพื่อเพิ่มผลกำไรสูงสุด หากคุณเป็นเจ้าของ บริษัท ของคุณเองโดยทั่วไปคุณต้องการผลิตสินค้าจำนวนหนึ่งเพื่อขายในราคาที่สอดคล้องกันเพื่อให้ผลกำไรสูงสุดสำหรับ บริษัท - การผลิตเพิ่มเติมจะ เป็นการสิ้นเปลืองและอาจทำให้ไม่สามารถกู้คืนต้นทุนได้ โฆษณา

ส่วนที่ 3 ของ 3: การทำความเข้าใจโครงสร้างตลาดที่แตกต่างกัน

ทำความเข้าใจรายได้ส่วนเพิ่มในสภาพแวดล้อมการแข่งขันที่สมบูรณ์แบบ ในตัวอย่างข้างต้นเราอยู่ในรูปแบบตลาดที่เรียบง่ายซึ่งมี บริษัท เดียวที่ดำเนินธุรกิจในตลาด ในความเป็นจริงเมื่อ บริษัท เดียวควบคุมตลาดทั้งหมดเพื่อผลประโยชน์บางอย่าง บริษัท นั้นจะถือว่าเป็นผู้ผูกขาดในตลาดสำหรับสินค้านั้น อย่างไรก็ตามในตลาดส่วนใหญ่ บริษัท ต่างๆแข่งขันกัน สิ่งนี้จะส่งผลต่อกลยุทธ์การกำหนดราคาของพวกเขา - บริษัท ที่แข่งขันกันจะต้องรักษาราคาสินค้าให้ต่ำมิฉะนั้นจะแพ้คู่แข่ง ด้วยเหตุนี้ในกรณีเหล่านี้รายได้ส่วนเพิ่มสำหรับสายผลิตภัณฑ์มักจะอยู่ที่ ไม่เปลี่ยนแปลงเมื่อมีการขายผลิตภัณฑ์เพิ่มเติม เนื่องจากราคาขายอยู่ในระดับต่ำสุดแล้วจึงไม่สามารถเปลี่ยนแปลงเพิ่มเติมได้

- จากตัวอย่างของเราสมมติว่า Kim's (บริษัท โซดาในตัวอย่างข้างต้น) กำลังแข่งขันกับธุรกิจอื่น ๆ อีกหลายร้อยแห่งในอุตสาหกรรมเดียวกัน ด้วยเหตุนี้ราคาขายต่อกระป๋องโซดาจะลดลง 0.5 ดอลลาร์โดยสมมติว่านี่คือระดับการแข่งขันที่ทุก บริษัท ต้องเปลี่ยนแปลงป้ายราคาที่ถูกกว่าใด ๆ จะไม่สามารถทำกำไรได้และ ราคาที่แพงขึ้นจะทำให้ บริษัท เสียเงิน ในกรณีนี้เนื่องจากราคาขายคงที่จำนวนกระป๋องโซดาที่ขายจึงไม่ขึ้นอยู่กับราคาขาย ดังนั้นรายได้ส่วนเพิ่มของกระป๋องโซดาแต่ละกระป๋องที่ขายจะเป็นเสมอ 0,5 đô.

ทำความเข้าใจรายได้ส่วนเพิ่มในกรณีของตลาดผู้ขายน้อยราย ในความเป็นจริงธุรกิจขนาดเล็กที่แข่งขันกันจะสร้างตลาดการแข่งขันที่ไม่สมบูรณ์ บริษัท เหล่านี้ไม่ตอบสนองต่อการเปลี่ยนแปลงราคาของกันและกันในทันทีพวกเขาไม่มีความรู้ที่สมบูรณ์แบบเกี่ยวกับการแข่งขันและพวกเขาไม่ได้กำหนดราคาของพวกเขาที่เพิ่มผลกำไรสูงสุดเสมอไป ของฉัน ตลาดประเภทนี้เรียกว่าตลาด "ผู้ขายน้อยราย" - บริษัท ขนาดเล็กจำนวนมากแข่งขันกันเอง แต่เนื่องจากตลาดมีการแข่งขันที่ "ไม่สมบูรณ์" ส่งผลให้รายได้ส่วนเพิ่มของพวกเขาอาจลดลง หากขายสินค้าได้มากขึ้น (เช่นตลาดพิเศษ)

- ตัวอย่างเช่นสมมติว่ากิจกรรมของ Kim ในตลาดผู้ขายน้อยราย หากราคาขายปัจจุบันคือ $ 1 / กระป๋องสมมติว่าส่วนลดของ Kim เหลือ $ 0.85 / can ในกรณีนี้ตลาดไม่ตอบสนองอย่างสมบูรณ์แบบ คู่แข่งของ Kim อาจไม่ทราบถึงส่วนลดของ Kim และอาจไม่ตอบสนองต่อการกระทำนี้ ในทำนองเดียวกันลูกค้าอาจไม่ทราบว่าโซดาถูกขายในราคาที่ต่ำกว่าและซื้อต่อในราคา $ 1 ในกรณีนี้เราสามารถคาดหวังว่ารายได้ส่วนเพิ่มสำหรับผลิตภัณฑ์เพิ่มเติมแต่ละรายการจะมีแนวโน้มลดลง แต่จะไม่ลึกซึ้งเท่ากับตลาดผูกขาดเนื่องจากการขายจะถูกกำหนดโดยราคาเพียงบางส่วนเท่านั้น ( รายได้ยังได้รับผลกระทบจากการรับรู้ของลูกค้าและคู่แข่ง)

ทำความเข้าใจรายได้ส่วนเพิ่มในตลาดผู้ขายน้อยราย ไม่เป็นความจริงเสมอไปที่ บริษัท ขนาดเล็กจำนวนมากหรือ บริษัท ขนาดใหญ่แห่งเดียวจะครองตลาดทั้งหมด - บางครั้ง บริษัท ขนาดใหญ่สองสามแห่งจะแข่งขันกันเองและควบคุมตลาด บริษัท เหล่านี้อาจเชื่อมโยงเข้าด้วยกันหลายครั้ง (คล้ายกับการผูกขาด) เพื่อสร้างตลาดที่มั่นคงสำหรับพวกเขาในระยะยาว ในตลาดผู้ขายน้อยรายได้ส่วนเพิ่มมีแนวโน้มที่จะลดลงตามจำนวนสินค้าที่ขายเพิ่มขึ้นเช่นเดียวกับในตลาดผูกขาด อย่างไรก็ตามในความเป็นจริง บริษัท ต่างๆในตลาดผู้ขายน้อยรายมักจะไม่ลดราคาเองเพราะจะนำไปสู่สงครามราคาที่ลดผลกำไรของทุก บริษัท ในกลุ่ม โดยปกติแล้วเหตุผลเดียวที่ทำให้ บริษัท ในกลุ่มผู้ขายน้อยรายลดราคาคือการเอาคู่แข่งรายย่อยออกจากตลาด (หลังจากนั้นราคาจะสูงขึ้นอีกครั้ง) ดังนั้นในกรณีที่กลุ่มผู้ขายน้อยรายตัดสินใจในระดับราคาเดียวกันระหว่างสมาชิกระดับรายได้จะไม่ขึ้นอยู่กับราคาอีกต่อไป แต่อยู่ที่การโฆษณาการสร้างแบรนด์การตลาด ฯลฯ

- ตอนนี้ให้เราสมมติว่า Kim's ได้กลายเป็น บริษัท โซดาขนาดใหญ่และตอนนี้แชร์ตลาดกับ Linda's และ Andy's อีกสอง บริษัท หากคิมลินดาและแอนดี้ตกลงที่จะขายโซดาในราคาเดียวกันรายได้ส่วนเพิ่มของกระป๋องโซดาแต่ละกระป๋องจะไม่เปลี่ยนแปลงไม่ว่าราคาจะเป็นเท่าใดก็ตามเนื่องจากประสิทธิภาพการโฆษณาของ บริษัท กำหนดรายได้ไม่ใช่ ราคาขายที่เหมาะสม อย่างไรก็ตามหากเจฟฟ์สตาร์ทอัพเล็ก ๆ ที่เพิ่งเข้าสู่อุตสาหกรรมเริ่มขายโซดาในราคาที่ถูกกว่าคิมลินดาและแอนดี้ บริษัท ใหญ่ทั้งสามนี้ก็สามารถเริ่มลดราคาจนถึงจุดที่เจฟฟ์ ไม่สามารถแข่งขันและออกจากอุตสาหกรรมได้อีกต่อไป ในกรณีนี้การลดลงของรายได้ส่วนเพิ่มจากการขายในราคาต่ำนั้นไม่สำคัญอีกต่อไปเพราะในระยะยาว Kim จะได้รับผลกำไรมากขึ้นจากสิ่งนี้