ผู้เขียน:

Florence Bailey

วันที่สร้าง:

23 มีนาคม 2021

วันที่อัปเดต:

1 กรกฎาคม 2024

เนื้อหา

- ขั้นตอน

- ส่วนที่ 1 จาก 3: การใช้สูตรคำนวณรายได้ส่วนเพิ่ม

- ส่วนที่ 2 จาก 3: การใช้มูลค่ารายได้ส่วนเพิ่ม

- ส่วนที่ 3 ของ 3: การทำความเข้าใจรูปแบบตลาดต่างๆ

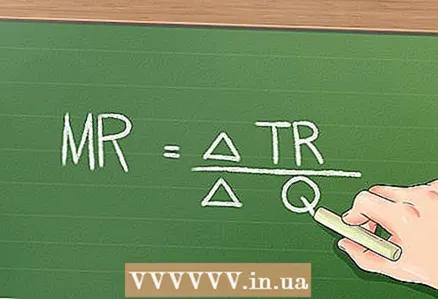

ตามหลักเศรษฐศาสตร์พื้นฐาน ถ้าบริษัทลดราคาสินค้า บริษัทนั้นก็จะขายสินค้าได้มากขึ้น อย่างไรก็ตามจะสร้างกำไรน้อยลงสำหรับการขายหน่วยที่เพิ่มขึ้นแต่ละหน่วย รายได้ส่วนเพิ่มคือรายได้ที่เพิ่มขึ้นจากการขายหน่วยการผลิตเพิ่มเติม รายได้ส่วนเพิ่มสามารถคำนวณได้โดยใช้สูตรง่ายๆ: รายได้ส่วนเพิ่ม = (การเปลี่ยนแปลงในรายได้รวม) / (การเปลี่ยนแปลงในจำนวนหน่วยที่ขาย)

ขั้นตอน

ส่วนที่ 1 จาก 3: การใช้สูตรคำนวณรายได้ส่วนเพิ่ม

1 ค้นหาจำนวนสินค้าที่ขาย ในการคำนวณรายได้ส่วนเพิ่ม จำเป็นต้องค้นหาค่า (ที่แน่นอนและประมาณการ) ของปริมาณต่างๆ ขั้นแรก คุณต้องค้นหาจำนวนสินค้าที่ขาย นั่นคือผลิตภัณฑ์ประเภทหนึ่งในกลุ่มผลิตภัณฑ์ของบริษัท

1 ค้นหาจำนวนสินค้าที่ขาย ในการคำนวณรายได้ส่วนเพิ่ม จำเป็นต้องค้นหาค่า (ที่แน่นอนและประมาณการ) ของปริมาณต่างๆ ขั้นแรก คุณต้องค้นหาจำนวนสินค้าที่ขาย นั่นคือผลิตภัณฑ์ประเภทหนึ่งในกลุ่มผลิตภัณฑ์ของบริษัท - มาดูตัวอย่างกัน บริษัทแห่งหนึ่งขายเครื่องดื่มสามประเภท: องุ่น ส้ม และแอปเปิ้ล ในไตรมาสที่ 1 ของปีนี้ บริษัทขายน้ำองุ่น 100 กระป๋อง ส้ม 200 กระป๋อง และแอปเปิ้ล 50 กระป๋อง หารายได้ส่วนเพิ่มสำหรับเครื่องดื่มสีส้ม

- โปรดทราบว่าเพื่อให้ได้มูลค่าที่แน่นอนของปริมาณที่คุณต้องการ (ในกรณีนี้คือปริมาณสินค้าที่ขาย) คุณต้องเข้าถึงเอกสารทางการเงินหรือรายงานอื่นๆ ของบริษัท

2 ค้นหารายได้ทั้งหมดที่เกิดจากการขายผลิตภัณฑ์เฉพาะ หากคุณทราบราคาต่อหน่วยของผลิตภัณฑ์ที่ขาย คุณสามารถค้นหารายได้ทั้งหมดได้อย่างง่ายดายโดยการคูณปริมาณที่ขายด้วยราคาต่อหน่วย

2 ค้นหารายได้ทั้งหมดที่เกิดจากการขายผลิตภัณฑ์เฉพาะ หากคุณทราบราคาต่อหน่วยของผลิตภัณฑ์ที่ขาย คุณสามารถค้นหารายได้ทั้งหมดได้อย่างง่ายดายโดยการคูณปริมาณที่ขายด้วยราคาต่อหน่วย - ในตัวอย่างของเรา บริษัทขายเครื่องดื่มสีส้มในราคา 2 ดอลลาร์ต่อกระป๋อง ดังนั้นรายได้รวมจากการขายเครื่องดื่มสีส้มคือ 200 x 2 = $ 400

- มูลค่าที่แน่นอนของรายได้รวมสามารถพบได้ในงบกำไรขาดทุน ทั้งนี้ขึ้นอยู่กับขนาดของบริษัทและจำนวนผลิตภัณฑ์ที่ขายในการรายงาน ส่วนใหญ่คุณจะพบมูลค่ารายได้ไม่ใช่สำหรับประเภทผลิตภัณฑ์เฉพาะ แต่สำหรับหมวดหมู่ของผลิตภัณฑ์

3 กำหนดราคาต่อหน่วยที่จะเรียกเก็บเพื่อขายหน่วยเพิ่มเติม ในงานมักจะให้ข้อมูลดังกล่าว ในชีวิตจริง นักวิเคราะห์พยายามกำหนดราคาดังกล่าวมาเป็นเวลานานและยากลำบาก

3 กำหนดราคาต่อหน่วยที่จะเรียกเก็บเพื่อขายหน่วยเพิ่มเติม ในงานมักจะให้ข้อมูลดังกล่าว ในชีวิตจริง นักวิเคราะห์พยายามกำหนดราคาดังกล่าวมาเป็นเวลานานและยากลำบาก - ในตัวอย่างของเรา บริษัทลดราคาสำหรับน้ำส้มหนึ่งกระป๋องจาก 2 ดอลลาร์เป็น 1.95 ดอลลาร์ ในราคานี้บริษัทสามารถขายเครื่องดื่มสีส้มเพิ่มได้อีก 1 หน่วย ทำให้ยอดรวมสินค้าที่ขายได้เป็น 201

4 ค้นหารายได้ทั้งหมดจากการขายสินค้าในราคาใหม่ (น่าจะต่ำกว่า) เมื่อต้องการทำเช่นนี้ ให้คูณปริมาณที่ขายด้วยราคาต่อหน่วย

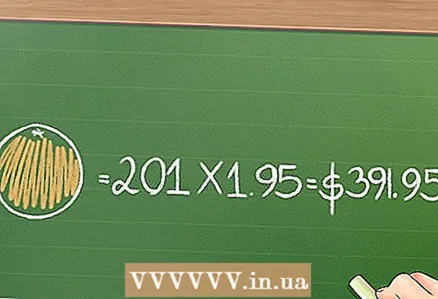

4 ค้นหารายได้ทั้งหมดจากการขายสินค้าในราคาใหม่ (น่าจะต่ำกว่า) เมื่อต้องการทำเช่นนี้ ให้คูณปริมาณที่ขายด้วยราคาต่อหน่วย - ในตัวอย่างของเรา รายได้รวมจากการขายน้ำส้ม 201 กระป๋องที่ 1.95 ดอลลาร์ต่อกระป๋องคือ 201 x 1.95 = 391.95 ดอลลาร์

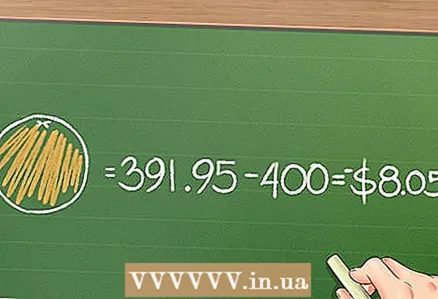

5 หารการเปลี่ยนแปลงของรายได้ทั้งหมดด้วยการเปลี่ยนแปลงในปริมาณที่ขายเพื่อค้นหารายได้ส่วนเพิ่ม ในตัวอย่างของเรา การเปลี่ยนแปลงในจำนวนผลิตภัณฑ์ที่ขายคือ 201 - 200 = 1 ดังนั้นในการคำนวณรายได้ส่วนเพิ่ม เพียงลบรายได้รวมเก่าออกจากมูลค่าใหม่

5 หารการเปลี่ยนแปลงของรายได้ทั้งหมดด้วยการเปลี่ยนแปลงในปริมาณที่ขายเพื่อค้นหารายได้ส่วนเพิ่ม ในตัวอย่างของเรา การเปลี่ยนแปลงในจำนวนผลิตภัณฑ์ที่ขายคือ 201 - 200 = 1 ดังนั้นในการคำนวณรายได้ส่วนเพิ่ม เพียงลบรายได้รวมเก่าออกจากมูลค่าใหม่ - ในตัวอย่างของเรา ลบรายได้รวมจากการขายสินค้าที่ 2 ดอลลาร์ (ต่อหน่วย) จากรายได้จากการขายสินค้าที่ 1.95 ดอลลาร์ (ต่อหน่วย): 391.95 - 400 = - 8.05 ดอลลาร์

- เนื่องจากในตัวอย่างของเรา การเปลี่ยนแปลงในจำนวนผลิตภัณฑ์ที่ขายคือ 1 ในที่นี้ คุณจะไม่หารการเปลี่ยนแปลงของรายได้ทั้งหมดด้วยการเปลี่ยนแปลงในจำนวนผลิตภัณฑ์ที่ขาย อย่างไรก็ตาม ในสถานการณ์ที่ราคาลดลงส่งผลให้มีการขายผลิตภัณฑ์หลายหน่วย (แทนที่จะเป็นหนึ่งรายการ) คุณจะต้องหารการเปลี่ยนแปลงของรายได้ทั้งหมดด้วยการเปลี่ยนแปลงในจำนวนผลิตภัณฑ์ที่ขาย

ส่วนที่ 2 จาก 3: การใช้มูลค่ารายได้ส่วนเพิ่ม

1 ราคาสินค้าควรเป็นเช่นนี้เพื่อให้รายได้สูงสุดด้วยอัตราส่วนราคาต่อผลิตภัณฑ์ในอุดมคติ หากการเปลี่ยนแปลงของราคาต่อหน่วยส่งผลให้รายรับส่วนเพิ่มติดลบ บริษัทประสบความสูญเสียแม้ว่าราคาที่ลดลงจะทำให้สามารถขายสินค้าได้มากขึ้น บริษัทจะได้กำไรเพิ่มขึ้นหากขึ้นราคาและขายสินค้าน้อยลง

1 ราคาสินค้าควรเป็นเช่นนี้เพื่อให้รายได้สูงสุดด้วยอัตราส่วนราคาต่อผลิตภัณฑ์ในอุดมคติ หากการเปลี่ยนแปลงของราคาต่อหน่วยส่งผลให้รายรับส่วนเพิ่มติดลบ บริษัทประสบความสูญเสียแม้ว่าราคาที่ลดลงจะทำให้สามารถขายสินค้าได้มากขึ้น บริษัทจะได้กำไรเพิ่มขึ้นหากขึ้นราคาและขายสินค้าน้อยลง - ในตัวอย่างของเรา รายได้ส่วนเพิ่มคือ $8.05 ซึ่งหมายความว่าเมื่อราคาลดลงและมีการขายหน่วยเพิ่มเติม บริษัท จะขาดทุน เป็นไปได้มากว่าในชีวิตจริง บริษัท จะละทิ้งแผนการลดราคา

2 เปรียบเทียบต้นทุนส่วนเพิ่มและรายได้ส่วนเพิ่มเพื่อกำหนดความสามารถในการทำกำไรของบริษัท บริษัทที่มีอัตราส่วนราคาต่อปริมาณที่เหมาะสมจะมีรายได้ส่วนเพิ่มเท่ากับต้นทุนส่วนเพิ่ม ตามตรรกะนี้ ยิ่งต้นทุนรวมและรายได้รวมต่างกันมากเท่าใด บริษัทก็ยิ่งมีกำไรมากขึ้นเท่านั้น

2 เปรียบเทียบต้นทุนส่วนเพิ่มและรายได้ส่วนเพิ่มเพื่อกำหนดความสามารถในการทำกำไรของบริษัท บริษัทที่มีอัตราส่วนราคาต่อปริมาณที่เหมาะสมจะมีรายได้ส่วนเพิ่มเท่ากับต้นทุนส่วนเพิ่ม ตามตรรกะนี้ ยิ่งต้นทุนรวมและรายได้รวมต่างกันมากเท่าใด บริษัทก็ยิ่งมีกำไรมากขึ้นเท่านั้น - ต้นทุนส่วนเพิ่มคืออัตราส่วนของการเปลี่ยนแปลงในต้นทุนในการผลิตหน่วยของผลผลิตเพิ่มเติมต่อการเปลี่ยนแปลงในปริมาณของผลผลิตที่ผลิต

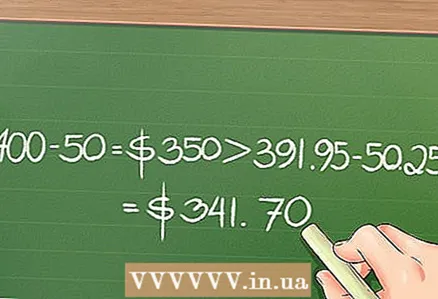

- สำหรับตัวอย่างของเรา สมมติว่ามีค่าใช้จ่าย 0.25 เหรียญสหรัฐในการผลิตเครื่องดื่มหนึ่งกระป๋อง ดังนั้นการผลิตเครื่องดื่ม 200 กระป๋องมีราคา 0.25 x 200 = 50 เหรียญและการผลิตเครื่องดื่ม 201 กระป๋อง: 0.25 x 201 = 50.25 เหรียญ ดังนั้นต้นทุนในการผลิตหน่วยผลผลิตเพิ่มเติมคือ 0.25 เหรียญ ดังที่กล่าวไว้ข้างต้น รายได้รวมจากการขาย 200 กระป๋องคือ 400 ดอลลาร์ และจากการขาย 201 กระป๋อง เท่ากับ 391.95 ดอลลาร์ เนื่องจาก 400 - 50 = 350 เหรียญสหรัฐฯ มากกว่า 391.95 - 50.25 = 341.70 เหรียญสหรัฐฯ จึงมีกำไรมากกว่าที่จะขาย 200 กระป๋องที่ราคา 2 เหรียญต่อชิ้น

3 บริษัทต่างๆ ใช้มูลค่ารายได้ส่วนเพิ่มเพื่อกำหนดปริมาณของผลิตภัณฑ์ที่ผลิตและราคาที่บริษัทจะได้รับรายได้สูงสุด บริษัทใดๆ แสวงหาผลิตภัณฑ์ให้มากที่สุดเท่าที่จะขายได้ในราคาที่ดีที่สุด การผลิตมากเกินไปอาจนำไปสู่ต้นทุนที่ไม่สามารถจ่ายได้

3 บริษัทต่างๆ ใช้มูลค่ารายได้ส่วนเพิ่มเพื่อกำหนดปริมาณของผลิตภัณฑ์ที่ผลิตและราคาที่บริษัทจะได้รับรายได้สูงสุด บริษัทใดๆ แสวงหาผลิตภัณฑ์ให้มากที่สุดเท่าที่จะขายได้ในราคาที่ดีที่สุด การผลิตมากเกินไปอาจนำไปสู่ต้นทุนที่ไม่สามารถจ่ายได้

ส่วนที่ 3 ของ 3: การทำความเข้าใจรูปแบบตลาดต่างๆ

1 รายได้ส่วนเพิ่มในการแข่งขันที่สมบูรณ์แบบ ในตัวอย่างข้างต้น โมเดลตลาดแบบง่ายได้รับการพิจารณาโดยมีบริษัทเพียงแห่งเดียวในปัจจุบัน ในชีวิตจริงสิ่งต่าง ๆ บริษัทที่ควบคุมตลาดทั้งหมดสำหรับผลิตภัณฑ์บางประเภทเรียกว่าการผูกขาด แต่ในกรณีส่วนใหญ่ บริษัทใดๆ ก็มีคู่แข่งซึ่งส่งผลต่อการกำหนดราคา ในสภาวะการแข่งขันที่สมบูรณ์แบบ บริษัทพยายามกำหนดราคาขั้นต่ำในกรณีนี้รายได้ส่วนเพิ่มตามกฎจะไม่เปลี่ยนแปลงเมื่อมีการเปลี่ยนแปลงจำนวนผลิตภัณฑ์ที่ขายเนื่องจากราคาที่น้อยที่สุดไม่สามารถลดลงได้

1 รายได้ส่วนเพิ่มในการแข่งขันที่สมบูรณ์แบบ ในตัวอย่างข้างต้น โมเดลตลาดแบบง่ายได้รับการพิจารณาโดยมีบริษัทเพียงแห่งเดียวในปัจจุบัน ในชีวิตจริงสิ่งต่าง ๆ บริษัทที่ควบคุมตลาดทั้งหมดสำหรับผลิตภัณฑ์บางประเภทเรียกว่าการผูกขาด แต่ในกรณีส่วนใหญ่ บริษัทใดๆ ก็มีคู่แข่งซึ่งส่งผลต่อการกำหนดราคา ในสภาวะการแข่งขันที่สมบูรณ์แบบ บริษัทพยายามกำหนดราคาขั้นต่ำในกรณีนี้รายได้ส่วนเพิ่มตามกฎจะไม่เปลี่ยนแปลงเมื่อมีการเปลี่ยนแปลงจำนวนผลิตภัณฑ์ที่ขายเนื่องจากราคาที่น้อยที่สุดไม่สามารถลดลงได้ - ในตัวอย่างของเรา สมมติว่าบริษัทที่เป็นปัญหากำลังแข่งขันกับบริษัทอื่นหลายร้อยแห่ง เป็นผลให้ราคาเครื่องดื่มหนึ่งกระป๋องลดลงเหลือ 0.50 ดอลลาร์ (ราคาที่ลดลงจะนำไปสู่การขาดทุน ในขณะที่การเพิ่มขึ้นจะทำให้ยอดขายลดลงและการปิดบริษัท) ในกรณีนี้ จำนวนกระป๋องที่ขายไม่ได้ขึ้นอยู่กับราคา (เนื่องจากเป็นค่าคงที่) ดังนั้นรายได้ส่วนเพิ่มจะอยู่ที่ 0.50 ดอลลาร์เสมอ

2 รายได้ส่วนเพิ่มในการแข่งขันแบบผูกขาด ในชีวิตจริง บริษัทคู่แข่งขนาดเล็กไม่ตอบสนองต่อการเปลี่ยนแปลงราคาในทันที พวกเขาไม่มีข้อมูลที่สมบูรณ์เกี่ยวกับคู่แข่ง และไม่ได้กำหนดราคาเพื่อผลกำไรสูงสุดเสมอไป โมเดลตลาดนี้เรียกว่าการแข่งขันแบบผูกขาด บริษัทขนาดเล็กจำนวนมากแข่งขันกันเอง และเนื่องจากบริษัทเหล่านี้ไม่ใช่คู่แข่งที่ "เด็ดขาด" รายได้ส่วนเพิ่มจึงลดลงได้เมื่อมีการขายหน่วยเพิ่มเติม

2 รายได้ส่วนเพิ่มในการแข่งขันแบบผูกขาด ในชีวิตจริง บริษัทคู่แข่งขนาดเล็กไม่ตอบสนองต่อการเปลี่ยนแปลงราคาในทันที พวกเขาไม่มีข้อมูลที่สมบูรณ์เกี่ยวกับคู่แข่ง และไม่ได้กำหนดราคาเพื่อผลกำไรสูงสุดเสมอไป โมเดลตลาดนี้เรียกว่าการแข่งขันแบบผูกขาด บริษัทขนาดเล็กจำนวนมากแข่งขันกันเอง และเนื่องจากบริษัทเหล่านี้ไม่ใช่คู่แข่งที่ "เด็ดขาด" รายได้ส่วนเพิ่มจึงลดลงได้เมื่อมีการขายหน่วยเพิ่มเติม - ในตัวอย่างของเรา สมมติว่าบริษัทที่เป็นปัญหาดำเนินการในสภาพแวดล้อมการแข่งขันแบบผูกขาด หากเครื่องดื่มส่วนใหญ่ขายในราคา 1 ดอลลาร์ (ต่อกระป๋อง) บริษัทที่มีปัญหาสามารถขายเครื่องดื่มได้ 1 กระป๋องในราคา 0.85 ดอลลาร์ สมมติว่าคู่แข่งของบริษัทไม่ทราบถึงการลดราคาหรือไม่สามารถตอบสนองต่อราคาดังกล่าวได้ ในทำนองเดียวกัน ผู้บริโภคอาจไม่ทราบถึงเครื่องดื่มที่มีราคาต่ำกว่า และยังคงซื้อเครื่องดื่มในราคา 1 เหรียญสหรัฐฯ ต่อไป ในกรณีนี้ รายได้ส่วนเพิ่มมีแนวโน้มลดลงเนื่องจากยอดขายมาจากราคาเพียงบางส่วนเท่านั้น (พวกเขายังได้รับแรงหนุนจากพฤติกรรมของผู้บริโภคและบริษัทคู่แข่ง)

3 รายได้ส่วนเพิ่มภายใต้ผู้ขายน้อยราย ตลาดไม่ได้ถูกควบคุมโดยบริษัทขนาดเล็กจำนวนมากหรือบริษัทขนาดใหญ่เพียงแห่งเดียวเสมอไป ตลาดสามารถควบคุมได้โดยบริษัทขนาดใหญ่หลายแห่งที่แข่งขันกันเอง บริษัทเหล่านี้สามารถทำงานร่วมกัน (เช่น การผูกขาด) เพื่อทำให้ตลาดมีเสถียรภาพในระยะยาว ในกลุ่มผู้ขายน้อยรายรายรับส่วนเพิ่มมีแนวโน้มลดลงเมื่อยอดขายเพิ่มขึ้น อย่างไรก็ตาม ในชีวิตจริง ภายใต้ผู้ขายน้อยราย บริษัทต่างๆ ไม่เต็มใจที่จะลดราคา เพราะสิ่งนี้สามารถนำไปสู่สงครามราคาที่จะลดผลกำไรของทุกบริษัท บ่อยครั้ง เหตุผลเดียวสำหรับการลดราคาภายใต้ผู้ขายน้อยรายคือความปรารถนาที่จะบีบบริษัทคู่แข่งรายใหม่หรือรายเล็กออกจากตลาด (หลังจากนั้นราคาก็สูงขึ้น) ดังนั้น ในกรณีที่บริษัทผู้ขายน้อยรายตกลงและกำหนดราคาเดียวกัน ระดับการขายจะไม่ขึ้นอยู่กับราคา แต่ขึ้นอยู่กับการโฆษณาและการเคลื่อนไหวทางการตลาดอื่นๆ

3 รายได้ส่วนเพิ่มภายใต้ผู้ขายน้อยราย ตลาดไม่ได้ถูกควบคุมโดยบริษัทขนาดเล็กจำนวนมากหรือบริษัทขนาดใหญ่เพียงแห่งเดียวเสมอไป ตลาดสามารถควบคุมได้โดยบริษัทขนาดใหญ่หลายแห่งที่แข่งขันกันเอง บริษัทเหล่านี้สามารถทำงานร่วมกัน (เช่น การผูกขาด) เพื่อทำให้ตลาดมีเสถียรภาพในระยะยาว ในกลุ่มผู้ขายน้อยรายรายรับส่วนเพิ่มมีแนวโน้มลดลงเมื่อยอดขายเพิ่มขึ้น อย่างไรก็ตาม ในชีวิตจริง ภายใต้ผู้ขายน้อยราย บริษัทต่างๆ ไม่เต็มใจที่จะลดราคา เพราะสิ่งนี้สามารถนำไปสู่สงครามราคาที่จะลดผลกำไรของทุกบริษัท บ่อยครั้ง เหตุผลเดียวสำหรับการลดราคาภายใต้ผู้ขายน้อยรายคือความปรารถนาที่จะบีบบริษัทคู่แข่งรายใหม่หรือรายเล็กออกจากตลาด (หลังจากนั้นราคาก็สูงขึ้น) ดังนั้น ในกรณีที่บริษัทผู้ขายน้อยรายตกลงและกำหนดราคาเดียวกัน ระดับการขายจะไม่ขึ้นอยู่กับราคา แต่ขึ้นอยู่กับการโฆษณาและการเคลื่อนไหวทางการตลาดอื่นๆ - ในตัวอย่างของเรา สมมติว่าบริษัทดังกล่าวมีส่วนแบ่งตลาดกับบริษัทอื่นอีกสองบริษัท หากบริษัทสามแห่งตกลงกันและคิดราคาเครื่องดื่มหนึ่งกระป๋องในราคาเดียวกัน รายได้ส่วนเพิ่มจะยังคงเท่าเดิมโดยไม่คำนึงถึงระดับราคา เนื่องจากการโฆษณาส่งผลต่อการขาย ไม่ใช่ราคา หากบริษัทที่สี่เข้าสู่ตลาดและเริ่มขายเครื่องดื่มกระป๋องในราคาที่ต่ำกว่าที่บริษัทสามแห่งดังกล่าวกำหนดไว้ พวกเขาจะลดราคาเครื่องดื่มหนึ่งกระป๋องมากจนบริษัทใหม่จะถูกบังคับให้ออก ตลาด (เนื่องจากจะไม่สามารถขายสินค้าในราคาที่ต่ำดังกล่าว ) ในกรณีนี้ รายได้ส่วนเพิ่มที่ลดลงไม่ได้มีบทบาทสำคัญ เนื่องจากในระยะยาวจะทำให้บริษัทที่เป็นปัญหามีกำไรมากขึ้น