ผู้เขียน:

Monica Porter

วันที่สร้าง:

13 มีนาคม 2021

วันที่อัปเดต:

25 มิถุนายน 2024

เนื้อหา

เบต้าเป็นค่าสัมประสิทธิ์ที่ใช้วัดความผันผวนหรือระดับความเสี่ยงของการรักษาความปลอดภัยโดยเฉพาะที่สัมพันธ์กับความผันผวนของตลาดหุ้นทั้งหมด ค่าสัมประสิทธิ์เบต้าเป็นตัวชี้วัดระดับความเสี่ยงของการรักษาความปลอดภัยเฉพาะและใช้เพื่อประเมินผลตอบแทนที่คาดว่าจะได้รับจากการรักษาความปลอดภัยนั้น ค่าสัมประสิทธิ์นี้เป็นหนึ่งในหลักการพื้นฐานที่นักวิเคราะห์มักพิจารณาเมื่อเลือกหุ้นสำหรับพอร์ตโฟลิโอนอกเหนือจากอัตราส่วนราคาต่อรายได้ส่วนของผู้ถือหุ้นอัตราส่วนหนี้สินต่อหนี้ ความยุติธรรมและปัจจัยอื่น ๆ

ขั้นตอน

ส่วนที่ 1 ของ 4: การคำนวณค่าสัมประสิทธิ์เบต้าโดยใช้สมการอย่างง่าย

ค้นหาค่าสัมประสิทธิ์ที่ปราศจากความเสี่ยง นี่คืออัตราผลตอบแทนที่นักลงทุนคาดว่าจะได้รับจากการลงทุนของตนซึ่งไม่มีความเสี่ยงทางการเงินเช่นตั๋วเงินคลังของสหรัฐอเมริกาในการลงทุน ในสกุลเงินดอลลาร์สหรัฐและตั๋วเงินคลังของเยอรมันสำหรับการลงทุนเชิงพาณิชย์ในสกุลเงินยูโร โดยปกติตัวเลขนี้จะแสดงเป็นเปอร์เซ็นต์

กำหนดอัตราผลตอบแทนที่สอดคล้องกันสำหรับหุ้นและตลาดหรือดัชนีที่เหมาะสม เมตริกนี้ยังแสดงเป็นเปอร์เซ็นต์ โดยปกติอัตราผลตอบแทนจะคำนวณในช่วงสองสามเดือน- หากค่าใดค่าหนึ่งหรือทั้งหมดเป็นลบการลงทุนในหุ้นหรือตลาด (ดัชนี) โดยทั่วไปหมายถึงการขาดทุนในช่วงเวลา หากมีเพียงหนึ่งในสองอัตราส่วนนี้เป็นลบเบต้าจะเป็นลบ

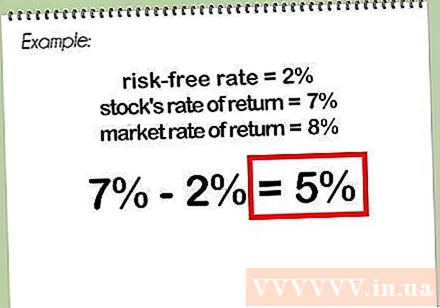

ลบอัตราผลตอบแทนของหุ้นออกจากอัตราที่ปราศจากความเสี่ยง หากผลตอบแทนของหุ้นเท่ากับ 7% และอัตราปลอดความเสี่ยงคือ 2% ความแตกต่างระหว่างผลตอบแทนและอัตราปลอดความเสี่ยงจะเท่ากับ 5%

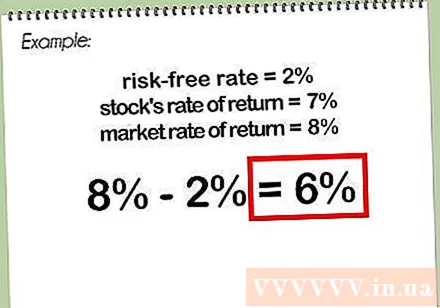

ลบอัตราผลตอบแทน (ดัชนี) ของตลาดออกจากอัตราที่ปราศจากความเสี่ยง หากผลตอบแทนของตลาดหรือดัชนีเท่ากับ 8% และอัตราที่ปราศจากความเสี่ยงคือ 2% ความแตกต่างระหว่างอัตราผลตอบแทนของตลาดและอัตราที่ปราศจากความเสี่ยงจะเท่ากับ 6%

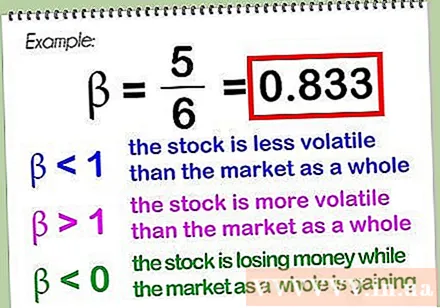

หารความแตกต่างแรกด้วยผลต่างที่สอง ผลลัพธ์ที่ได้คือค่าสัมประสิทธิ์เบต้าซึ่งมักจะแสดงเป็นทศนิยม ในตัวอย่างข้างต้นเบต้าจะเป็น 5 หารด้วย 6 ซึ่งก็คือ 0.833- ค่าสัมประสิทธิ์เบต้าของตลาดเอง (หรือดัชนีความถนัด) โดยพื้นฐานแล้วคือ 1.0 - เมื่อเปรียบเทียบตลาดกับตัวมันเองและตัวเลขใด ๆ (ลบศูนย์) หารด้วยตัวมันเองเท่ากับ 1 เบต้าน้อยกว่า 1 หมายความว่าหุ้นมีความผันผวนน้อยกว่าตลาดโดยรวมและเบต้ามากกว่า 1 หมายความว่าหุ้นมีความผันผวนมากกว่าตลาดโดยรวม ค่าเบต้าอาจน้อยกว่าศูนย์เมื่อหุ้นสูญเสียเงินในขณะที่ทั้งตลาดปรับตัวขึ้น (มีแนวโน้มมากขึ้น) หรือหุ้นปรับตัวขึ้นในขณะที่ทั้งตลาดสูญเสียเงิน (มีโอกาสน้อยกว่า ).

- เมื่อคำนวณเบต้าแม้ว่าจะไม่บังคับ แต่ผู้คนมักใช้ดัชนีที่แสดงถึงตลาดที่หุ้นซื้อขายอยู่ สำหรับหุ้นในสหรัฐอเมริกามักใช้ S&P 500 แม้ว่าการวิเคราะห์หุ้นอุตสาหกรรมจะมีความแม่นยำมากกว่าหากเปรียบเทียบหุ้นกับค่าเฉลี่ยอุตสาหกรรม Dow Jones มีเมตริกอื่น ๆ อีกมากมายที่สามารถใช้ได้ สำหรับหุ้นที่ซื้อขายในระดับสากล MSCI EAFE (ซึ่งหมายถึงยุโรปออสตราเลเซียและตะวันออกไกล) เป็นตัวบ่งชี้ที่เหมาะสม

ส่วนที่ 2 จาก 4: การใช้ค่าสัมประสิทธิ์เบต้าเพื่อกำหนดอัตราผลตอบแทนของหุ้น

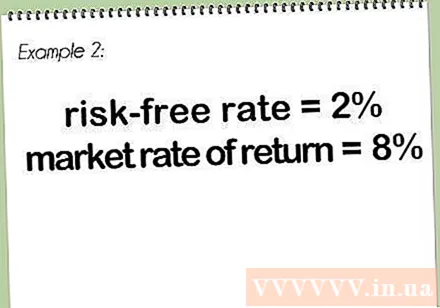

ค้นหาอัตราส่วนความเสี่ยงของคุณ อัตรานี้มีค่าเดียวกับที่อธิบายไว้ข้างต้นในส่วน "การคำนวณเบต้าสำหรับหุ้น" สำหรับส่วนนี้เราจะใช้ค่าเดียวกับในตัวอย่างข้างต้น 2%

กำหนดอัตราผลตอบแทนของตลาดหรือดัชนีตัวแทน ในตัวอย่างนี้เราจะใช้อัตรา 8% ด้านบนด้วย

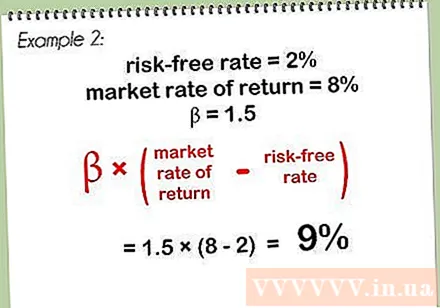

คูณค่าเบต้าด้วยความแตกต่างระหว่างผลตอบแทนของตลาดและอัตราที่ปราศจากความเสี่ยง ในตัวอย่างนี้เราจะใช้ค่าเบต้า 1.5 อัตราที่ปราศจากความเสี่ยง 2% และอัตราผลตอบแทนของตลาด 8% ดังนั้นความแตกต่างระหว่างอัตราผลตอบแทนในตลาดกับ ความเสี่ยงคือ 8-2 ซึ่งเท่ากับ 6% คูณความแตกต่างนี้ด้วยปัจจัยเบต้า 1.5% และผลลัพธ์คือ 9%

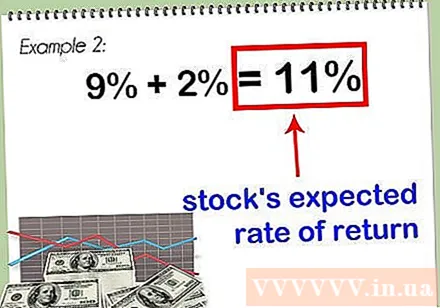

เพิ่มผลลัพธ์นี้ด้วยอัตราที่ปราศจากความเสี่ยง ผลลัพธ์คือ 11% ซึ่งเป็นอัตราผลตอบแทนที่คาดหวังสำหรับหุ้น

- ยิ่งค่าเบต้าของความปลอดภัยสูงเท่าใดอัตราผลตอบแทนก็จะมากขึ้นเท่านั้น อย่างไรก็ตามความสามารถในการทำกำไรที่สูงนั้นมาพร้อมกับความเสี่ยงที่เพิ่มขึ้นดังนั้นคุณต้องพิจารณาปัจจัยพื้นฐานอื่น ๆ ของหุ้นก่อนที่จะพิจารณาว่าจะเพิ่มหุ้นตัวนี้ในพอร์ตของคุณหรือไม่ ไม่ใช่

ส่วนที่ 3 ของ 4: การใช้ Excel Graph เพื่อกำหนดค่าเบต้า

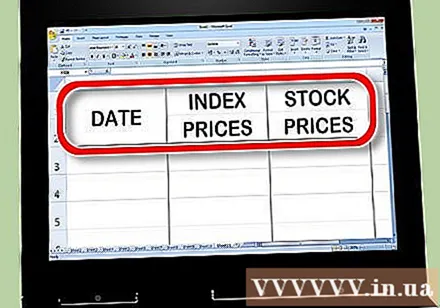

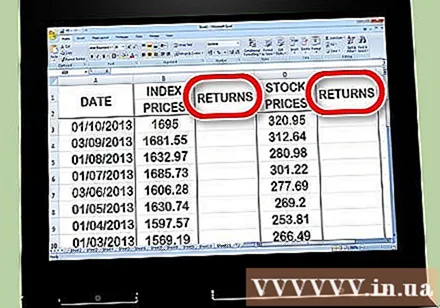

สร้างสามคอลัมน์ของราคาใน Excel คอลัมน์แรกจะเป็นคอลัมน์วันที่ คอลัมน์ที่สองจะป้อนราคาเมตริก นี่คือ "ตลาดโดยรวม" ที่คุณเปรียบเทียบกับค่าเบต้าของคุณ ในคอลัมน์ที่สามให้ป้อนราคาของหุ้นที่คุณพยายามคำนวณเบต้า

ป้อนข้อมูลลงในสเปรดชีต ลองเริ่มนับประมาณหนึ่งเดือน ตัวอย่างเช่นเลือกวันแรกหรือวันสุดท้ายของเดือนและป้อนค่าที่สอดคล้องกันสำหรับดัชนีตลาดหุ้น (ลองใช้ดัชนี S&P 500) แล้วตามด้วยราคาหุ้นสำหรับวันนั้น ลองเลือก 15 หรือ 30 วันที่ผ่านมาหรือคุณสามารถขยายไปถึงปีหรือสองปีที่ผ่านมา จดดัชนีและราคาหุ้นในแต่ละวัน

- หากคุณเลือกกรอบเวลาที่ยาวขึ้นการคำนวณเบต้าก็จะแม่นยำมากขึ้น คุณจะเห็นว่าเบต้าเปลี่ยนแปลงอย่างไรเมื่อคุณติดตามทั้งหุ้นและดัชนีในช่วงเวลาที่นานขึ้น

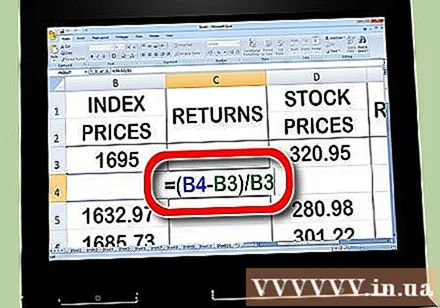

สร้างสองคอลัมน์สำหรับอัตราผลตอบแทนทางด้านขวาของคอลัมน์ราคา หนึ่งคอลัมน์จะเข้าสู่อัตราผลตอบแทนของตัวบ่งชี้ คอลัมน์ที่สองจะเข้าสู่อัตราผลตอบแทนของหุ้น คุณจะใช้สูตร Excel ที่แนะนำในขั้นตอนถัดไปเพื่อพิจารณาความสามารถในการทำกำไรของคุณ

เริ่มคำนวณอัตราผลตอบแทนของดัชนีตลาดหุ้น ในเซลล์ที่สองของคอลัมน์อัตราผลตอบแทนของตัวบ่งชี้ให้ป้อน "=" (เครื่องหมายเท่ากับ) คลิกเคอร์เซอร์ในเซลล์ วันจันทร์ ในคอลัมน์ดัชนีจากนั้นป้อน "-" (เครื่องหมายลบ) จากนั้นคลิกในเซลล์แรกในคอลัมน์ดัชนี จากนั้นป้อน "/" ("ตัวแบ่ง") แล้วคลิกเซลล์แรกในคอลัมน์ดัชนีอีกครั้ง สุดท้ายกดปุ่ม "Return" หรือ "Enter"

- เพราะคำนวณอัตราผลตอบแทน ตามเวลาดังนั้นคุณไม่จำเป็นต้องป้อนอะไรในช่องแรก เว้นช่องนี้ว่างไว้ คุณต้องมีจุดข้อมูลอย่างน้อยสองจุดเพื่อคำนวณผลตอบแทนซึ่งเป็นสาเหตุที่คุณจะเริ่มต้นในเซลล์ที่สองของคอลัมน์ผลตอบแทนของเมตริก

- การคำนวณข้างต้นเป็นการลบค่าที่เก่ากว่าด้วยค่าที่ใกล้เคียงที่สุดแล้วหารผลลัพธ์ด้วยค่าที่เก่ากว่า การคำนวณนี้แสดงเปอร์เซ็นต์ของการสูญเสียหรือการเติบโตของคุณในช่วงเวลานั้น

- สมการสำหรับคอลัมน์รายได้ของคุณอาจมีลักษณะดังนี้ = (B3-B2) / B2

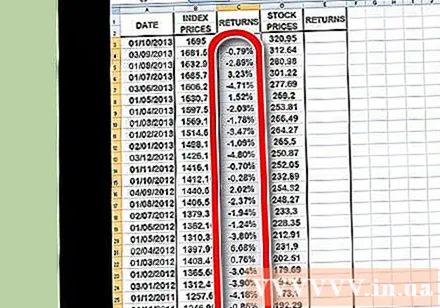

ใช้ฟังก์ชันคัดลอกเพื่อทำขั้นตอนนี้ซ้ำสำหรับจุดข้อมูลทั้งหมดในคอลัมน์ราคาของดัชนี คุณสามารถทำได้โดยคลิกที่ช่องสี่เหลี่ยมด้านล่างเล็ก ๆ ทางขวาของช่องรายได้ตัวบ่งชี้แล้วลากลงไปที่จุดข้อมูลด้านล่าง สิ่งนี้มีผลทำให้ Excel ต้องจำลองสูตรเดียวกัน (ด้านบน) สำหรับจุดข้อมูลแต่ละจุด

ทำซ้ำขั้นตอนเดียวกันกับข้างต้น แต่คราวนี้คำนวณผลตอบแทนต่อหุ้นแทนดัชนี เมื่อเสร็จแล้วคุณจะมีสองคอลัมน์โดยจัดรูปแบบเป็นเปอร์เซ็นต์ซึ่งแสดงผลตอบแทนสำหรับทั้งหุ้นและดัชนีหุ้น

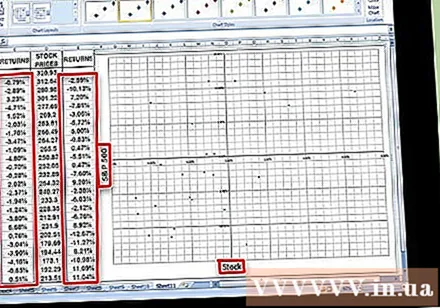

สร้างกราฟข้อมูล เน้นข้อมูลทั้งหมดในคอลัมน์อัตรากำไรสองคอลัมน์แล้วคลิกไอคอนแผนภูมิใน Excel เลือกประเภทแผนภูมิกระจายจากรายการตัวเลือก ตั้งชื่อแกน X หลังชื่อของเมตริกที่คุณใช้ (เช่น S&P 500) และแกน Y จะตั้งชื่อตามชื่อหุ้น

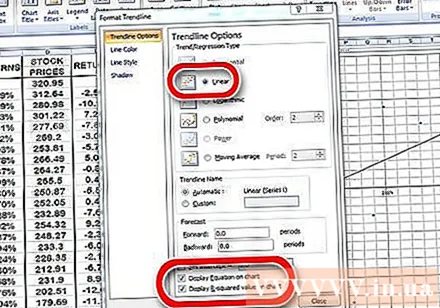

แทรกเส้นแนวโน้มลงในแผนภูมิกระจาย คุณสามารถเพิ่มสิ่งนี้ได้โดยเลือกเค้าโครงเส้นแนวโน้มเชิงเส้นใน Excel เวอร์ชันใหม่กว่าหรือค้นหาด้วยตนเองโดยคลิกแผนภูมิ→เพิ่มเส้นแนวโน้ม หมายเหตุ: คุณต้องตรวจสอบให้แน่ใจว่าสมการแสดงบนแผนภูมิเช่นเดียวกับค่า R

- เลือกเส้นแนวโน้มเชิงเส้นไม่ใช่พหุนามหรือค่าเฉลี่ยเคลื่อนที่

- แผนภูมิของคุณแสดงสมการหรือไม่และค่า R จะขึ้นอยู่กับเวอร์ชันของ Excel ที่คุณใช้อยู่หรือไม่ เวอร์ชันใหม่กว่าจะช่วยให้คุณสามารถพล็อตสมการและค่า R ได้โดยคลิกที่แผนภูมิเค้าโครงด่วนของ Excel และค้นหาตัวอย่างสมการและค่า R

- สำหรับ Excel เวอร์ชันเก่าให้ไปที่แผนภูมิ→เพิ่มเส้นแนวโน้ม→ตัวเลือก จากนั้นคลิกที่ช่อง "แสดงสมการบนแผนภูมิ" และ "แสดงค่า R บนแผนภูมิ" "แสดงสมการบนแผนภูมิ"

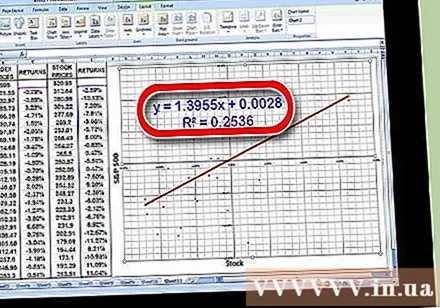

ค้นหาปัจจัยสำหรับค่า "x" ในสมการเส้นแนวโน้ม สมการเส้นแนวโน้มของคุณจะเขียนเป็น y = βx + ก. ค่าสัมประสิทธิ์ของ x-value คือค่าสัมประสิทธิ์เบต้าของคุณ

- ค่า R แสดงถึงความสัมพันธ์ของความแปรปรวนของผลตอบแทนของหลักทรัพย์กับความแปรปรวนของผลตอบแทนของตลาดโดยรวม ตัวอย่างเช่นค่านี้สูง 0.869 ซึ่งบ่งชี้ว่าอัตราผลตอบแทนของหลักทรัพย์มีความสัมพันธ์อย่างมากกับผลตอบแทนของตลาดโดยรวม ตัวอย่างเช่นค่าที่ต่ำประมาณ 0.253 แสดงให้เห็นว่าผลตอบแทนทั้งสองประเภทไม่มีความสัมพันธ์กันมากนัก

ส่วนที่ 4 ของ 4: ทำความเข้าใจความหมายของเบต้า

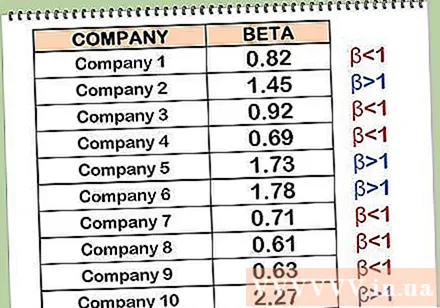

เรียนรู้วิธีตีความค่าสัมประสิทธิ์เบต้า ค่าสัมประสิทธิ์เบต้าคือระดับความเสี่ยงของหุ้นประเภทใดประเภทหนึ่งที่นักลงทุนถือว่าเป็นเจ้าของในตลาดหุ้นโดยรวม นั่นคือเหตุผลที่คุณต้องเปรียบเทียบอัตราผลตอบแทนของหลักทรัพย์กับผลตอบแทนจากดัชนี ดัชนีนี้เป็นเกณฑ์มาตรฐานที่ใช้ประเมินความปลอดภัย ความเสี่ยงของดัชนีได้รับการแก้ไขที่ 1 หากเบต้าน้อยกว่า 1 ความปลอดภัยจะมีความเสี่ยงน้อยกว่าดัชนีที่กำลังเปรียบเทียบ ค่าเบต้าที่สูงกว่า 1 หมายความว่าหุ้นมีความเสี่ยงมากกว่าดัชนีที่เปรียบเทียบ

- ตัวอย่าง: สมมติว่าเบต้าของสต็อกผู้กำจัดเชื้อโรคของ Gino คำนวณได้ที่ 0.5 เทียบกับ S&P 500 - ดัชนีมาตรฐาน Gino กำลังเปรียบเทียบกับหุ้นนี้มีเพียง ครึ่ง ความเสี่ยง. หากดัชนี S&P ลดลงเหลือ 10% ราคาหุ้นของ Gino จะมีแนวโน้มลดลงเพียง 5%

- ตัวอย่างเช่นสมมติว่าสต็อกของ Frank's Funeral Service มีเบต้า 1.5 เมื่อเทียบกับดัชนี S&P ดังนั้นหากดัชนี S&P ตกลง 10% ราคาหุ้นของ Frank ก็ตกลง มาก กว่า S&P ประมาณ 15%

ตระหนักว่าความเสี่ยงมักเกี่ยวข้องกับความสามารถในการทำกำไร หากความเสี่ยงสูงกำไรก็มากเช่นกัน ยิ่งความเสี่ยงต่ำผลกำไรก็จะยิ่งน้อยลง หุ้นที่มีอัตราเบต้าต่ำแน่นอนว่าจะสูญเสียน้อยกว่าดัชนี S&P เมื่อมันร่วงลง แต่จะไม่สามารถเพิ่มขึ้นมากกว่า S&P เมื่อมันขึ้น ในทางกลับกันหุ้นที่มีเบต้าสูงกว่า 1 จะสูญเสียเงินมากกว่าดัชนี S&P เมื่อมันตกลง แต่ก็จะเพิ่มขึ้นมากกว่าดัชนี S&P เมื่อมันสูงขึ้น

- ตัวอย่างเช่นสมมติว่าสต็อก Venom Extraction ของ Vermeer มีค่าเบต้า 0.5 เมื่อตลาดหุ้นเพิ่มขึ้น 30% หุ้น Vermeer ก็เพิ่มขึ้นเพียง 15% เท่านั้น แต่เมื่อตลาดหุ้นลดลง 30% Vermeer ก็ขาดทุนเพียง 15% เท่านั้น

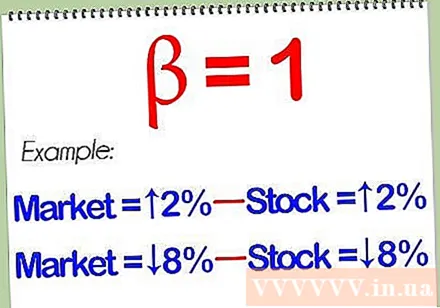

ทำความเข้าใจว่าหุ้นที่มีค่าเบต้าเท่ากับ 1 จะเคลื่อนไหวอย่างใกล้ชิดกับตลาด หากเมื่อคำนวณเบต้าและพบหุ้นที่มีค่าเบต้าเป็น 1 หุ้นจะไม่มีความเสี่ยงมากหรือน้อยไปกว่าดัชนีที่คุณใช้เป็นเกณฑ์มาตรฐานของคุณ ตลาดเพิ่มขึ้น 2% หุ้นของคุณเพิ่มขึ้น 2% ตลาดลดลง 8% หุ้นของคุณลดลง 8%

รวมหุ้นเบต้าสูงและเบต้าต่ำไว้ในผลงานของคุณเพื่อการกระจายการลงทุนที่คล่องตัว การผสมผสานที่ดีจะช่วยให้คุณปลอดภัยในช่วงที่ตลาดตกต่ำอย่างมากหากมีอะไรเกิดขึ้น แน่นอนว่าเนื่องจากหุ้นเบต้าต่ำโดยทั่วไปไม่ได้ดีกว่าตลาดหุ้นโดยรวมในช่วงตลาดกระทิงดังนั้นให้รวมหุ้นเบต้าสูงและหุ้นเบต้า ต่ำยังหมายความว่าคุณจะไม่ได้รับผลกำไรสูงสุดในช่วงเวลาที่ดี

โปรดทราบว่าเช่นเดียวกับเครื่องมือพยากรณ์ทางการเงินส่วนใหญ่เบต้าไม่สามารถทำนายอนาคตได้อย่างน่าเชื่อถือ ค่าสัมประสิทธิ์เบต้าเป็นเพียงการวัดความผันผวนในอดีตของการรักษาความปลอดภัย คุณอาจต้องการทำนายความผันผวนนั้นในอนาคต แต่วิธีนี้ไม่ได้ผลเสมอไป มูลค่าเบต้าของหุ้นอาจแตกต่างกันอย่างมากในแต่ละปี นั่นคือเหตุผลที่ค่าสัมประสิทธิ์เบต้าไม่ใช่เครื่องมือทำนายที่เชื่อถือได้ โฆษณา

คำแนะนำ

- หมายเหตุ: มีความเป็นไปได้ที่จะไม่ใช้ทฤษฎีความแปรปรวนร่วมแบบคลาสสิกเนื่องจากชุดข้อมูลทางการเงินในช่วงเวลาหนึ่งมักจะ "เอียงท้าย" ในทางปฏิบัติอาจไม่มีค่าเบี่ยงเบนมาตรฐานและค่าเฉลี่ยมาตรฐานของการแจกแจงฐาน! ดังนั้นแทนที่จะใช้ค่าเบี่ยงเบนมาตรฐานและค่าเฉลี่ยมาตรฐานเราสามารถใช้การกระจายควอไทล์และค่ามัธยฐานแทนได้

- ค่าสัมประสิทธิ์เบต้าจะวิเคราะห์การเคลื่อนไหวของหุ้นในช่วงเวลาที่กำหนดโดยไม่คำนึงว่าตลาดจะขึ้นหรือลง เช่นเดียวกับปัจจัยพื้นฐานอื่น ๆ การวิเคราะห์การเคลื่อนไหวในอดีตไม่สามารถรับประกันได้ว่าหุ้นจะเคลื่อนไหวในอนาคต

คำเตือน

- เป็นไปไม่ได้ที่จะอาศัยค่าสัมประสิทธิ์เบต้าเพียงอย่างเดียวในการพิจารณาว่าหุ้นทั้งสองตัวใดมีความเสี่ยงมากกว่าหากหุ้นมีความผันผวนมากขึ้น แต่มีความสัมพันธ์ระหว่างอัตราผลตอบแทนจากตลาดที่ต่ำกว่าและ หุ้นมีความผันผวนน้อยกว่า แต่มีความสัมพันธ์ระหว่างผลตอบแทนของตลาดสูงกว่า