ผู้เขียน:

Bobbie Johnson

วันที่สร้าง:

6 เมษายน 2021

วันที่อัปเดต:

1 กรกฎาคม 2024

เนื้อหา

หลักการของซะกาตนั้นจำเป็นต่อการเข้าใจความรับผิดชอบของคุณ คู่มือนี้จะช่วยคุณกำหนดซะกาตส่วนตัวของคุณ หากคุณเป็นผู้ประกอบการ คุณต้องการคำแนะนำเพิ่มเติม

ขั้นตอน

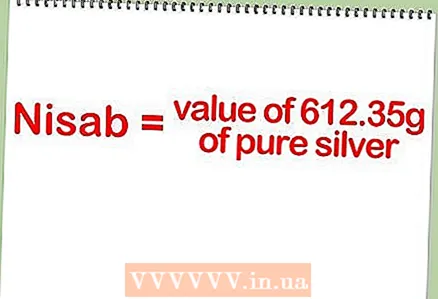

1 คำนวณ นิสาบ (สัดส่วน).

1 คำนวณ นิสาบ (สัดส่วน).- Nisab มีค่าเท่ากับเงินบริสุทธิ์ 612.35 กรัม แสดงเป็นมูลค่าตลาดในขณะทำการคำนวณ

2 กำหนดวัฏจักรวันซะกาตของคุณ

2 กำหนดวัฏจักรวันซะกาตของคุณ- เนื่องจากซะกาตเป็นภาระประจำปี การเริ่มต้นและสิ้นสุดของวัฏจักรของซะกาตจึงควรถูกกำหนดตามปฏิทินฮิจเราะห์ ในการแปลงวันที่เกรกอเรียนเป็นปฏิทินฮิจเราะห์ ไปที่นี่: IslamicFinder การแปลงวันที่ระหว่างปฏิทินเกรกอเรียนและฮิจเราะห์

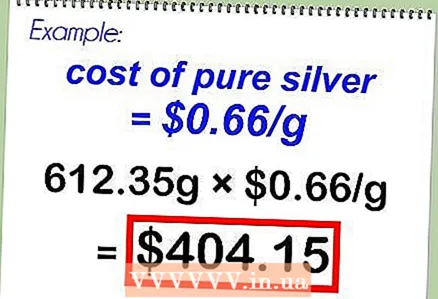

3 คำนวณซะกาตของคุณโดยใช้เงิน: ซะกาตคำนวณโดยใช้ราคาของเงิน เนื่องจากมีราคาถูกกว่าทองคำ ซึ่งหมายความว่าผู้คนจำนวนมากขึ้นจะสามารถจ่ายซะกาตได้ และผู้คนจะได้รับความช่วยเหลือมากขึ้น อย่างไรก็ตาม ซะกาตสามารถคำนวณได้จากราคาทองคำ

3 คำนวณซะกาตของคุณโดยใช้เงิน: ซะกาตคำนวณโดยใช้ราคาของเงิน เนื่องจากมีราคาถูกกว่าทองคำ ซึ่งหมายความว่าผู้คนจำนวนมากขึ้นจะสามารถจ่ายซะกาตได้ และผู้คนจะได้รับความช่วยเหลือมากขึ้น อย่างไรก็ตาม ซะกาตสามารถคำนวณได้จากราคาทองคำ - วันที่เริ่มต้นถูกกำหนดในขณะที่จำนวนเงินของซะกาตเกินขีดจำกัดของ Nisab

- วันที่สิ้นสุดถูกกำหนดหนึ่งปีหลังจากวันที่เริ่มต้น

- ตัวอย่าง. หากเงินบริสุทธิ์ 1 กรัมมีราคา 0.66 เหรียญสหรัฐฯ วันที่เริ่มต้นจะถูกกำหนดเมื่อ Rakyat ของคุณเท่ากับ Nisab (612.35 กรัม X 0.66 เหรียญ = 404.51) สมมติว่าวันที่เริ่มต้นคือ 08/02/2013 จากนั้นวันที่สิ้นสุดคือ 08/01/2014

- 4 ตรวจสอบสถานะทางการเงินของคุณ

- เตรียมข้อมูลล่าสุดเกี่ยวกับมูลค่าตลาดของความมั่งคั่งของคุณ ณ วันที่สิ้นสุด

5 กำหนดทรัพย์สินซะกาตของคุณ

5 กำหนดทรัพย์สินซะกาตของคุณ- ทรัพย์สินซะกาตคือสิ่งที่คุณเป็นเจ้าของ ณ วันที่สิ้นสุดของซะกาต คุณต้องคำนวณผลรวมของมูลค่าของรายการความมั่งคั่งของคุณ ตัวอย่างเช่น:

- เงิน: เงินสด, บัญชีตรวจสอบ, บัญชีออมทรัพย์, เงินฝาก

- หลักทรัพย์: หุ้นและพันธบัตรในมูลค่าปิดตลาด

- บัญชีของคุณกับบริษัทที่คุณเป็นหุ้นส่วน

- แผนสะสม: มูลค่าการแลกของรางวัล

- การลงทุนในทองคำ: ตามราคาตลาด

- หากคุณควรได้รับเงินจำนวนหนึ่งในระหว่างรอบซะกาต แต่สิ่งนี้ยังไม่เกิดขึ้น ก็จะต้องนำมาพิจารณาในทรัพย์สินด้วย

- ทรัพย์สินส่วนตัว รถ และบ้านของคุณไม่นับรวมในทรัพย์สินของซะกาต

- ทรัพย์สินซะกาตคือสิ่งที่คุณเป็นเจ้าของ ณ วันที่สิ้นสุดของซะกาต คุณต้องคำนวณผลรวมของมูลค่าของรายการความมั่งคั่งของคุณ ตัวอย่างเช่น:

6 กำหนดหนี้ซะกาตของคุณ

6 กำหนดหนี้ซะกาตของคุณ- หนี้ซะกาตเป็นภาระผูกพันทางการเงินของคุณ หากภาระผูกพันใด ๆ ได้รับการชำระในระหว่างรอบก็ไม่ควรนำมาพิจารณา อย่างไรก็ตาม หากจำนวนเงินที่ถึงกำหนดชำระกับคุณในระหว่างรอบ แต่ยังไม่ได้ชำระ จะต้องนำมาพิจารณาในความรับผิด

- หากคุณได้นำสินเชื่อส่วนบุคคลออกไปแล้ว คุณต้องคำนึงถึงค่าธรรมเนียมที่คุณจ่ายในระหว่างรอบระยะเวลาด้วย คุณไม่ต้องทำอะไรกับหนี้เต็มจำนวน

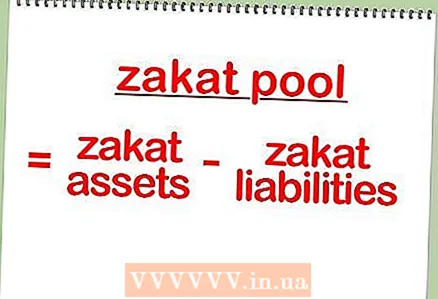

7 คำนวณจำนวนซะกาต

7 คำนวณจำนวนซะกาต- จำนวนซะกาตคือสินทรัพย์ของซะกาต (ขั้นตอนที่ 5) ลบด้วยหนี้สินของซะกาต (ขั้นตอนที่ 6)

8 เทียบกับนิสาบ

8 เทียบกับนิสาบ- หากจำนวนซะกาตเกินจำนวนนิซับ คุณต้องกำจัดหนี้ซะกาต

9 คำนวณจำนวนหนี้ของคุณตามซะกาต

9 คำนวณจำนวนหนี้ของคุณตามซะกาต- หนี้ซะกาต = จำนวนซะกาต (ขั้นตอนที่ 7) X 2.557% ผลลัพธ์ที่ได้คือจำนวนเงินที่ต้องชำระ

- อัตราซะกาตคือ 2.5% หากคำนวณตามปฏิทินฮิจเราะห์ และ 2.557% หากการคำนวณตามปฏิทินเกรกอเรียน

เคล็ดลับ

- ไม่รวมค่าบ้านหรือรถยนต์ที่คุณเช่า อย่างไรก็ตามควรพิจารณารายได้จากการลงทุน

- ไม่นับบ้านและรถยนต์ส่วนตัว

- รายได้ใดๆ ที่ไม่เป็นไปตามกฎหมายชะรีอะฮ์ (เช่น อัตราพันธบัตร) จะไม่ถูกนับรวม อย่างไรก็ตาม มูลค่าของหนี้สินที่มีสิทธิ์จะถูกนำมาพิจารณาด้วย

- การลดจำนวนซะกาตให้ต่ำกว่าระดับ Nisab ระหว่างรอบจะไม่ส่งผลต่อการคำนวณ หากเป็นไปตามเงื่อนไขทั้งหมดภายในวันที่สิ้นสุด